コスト削減を通じて、損益分岐点比率の低減を!不況に強く、売上減少に備える取り組みを継続的に

【損益分岐点マネジメント|第3回】

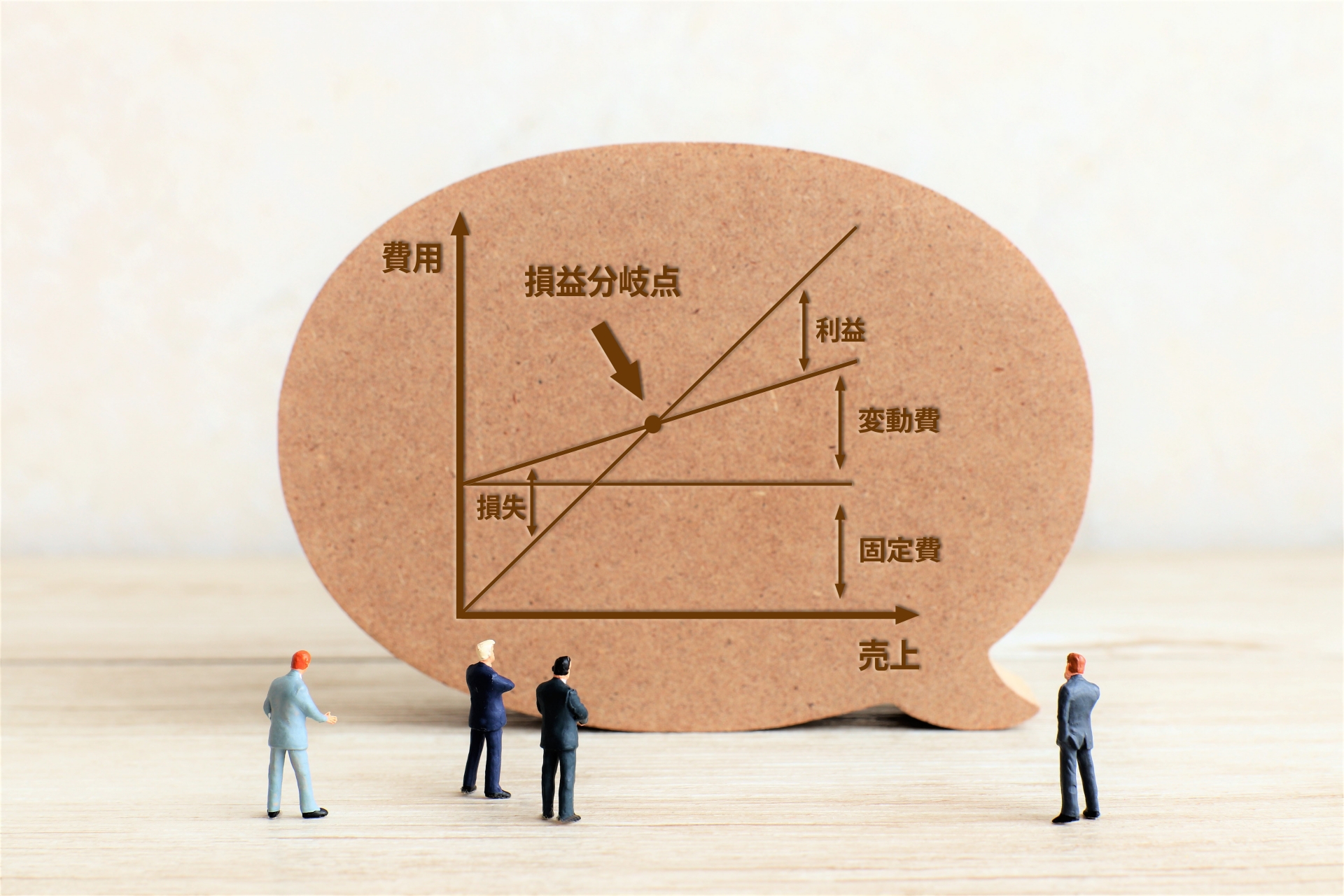

損益分岐点売上高は動く!コストをコントロールして、利益が出やすいビジネスモデルに

損益分岐点売上高=固定費/(1-変動費率)

一般的によく知られているこちらの計算式を使って、左辺の損益分岐点売上高を導き出すことができます。言い換えれば、右辺の固定費や変動費率の数値が、損益分岐点売上高に影響を及ぼしていることが分かります。

損益分岐点売上高が増減するケースは、4つあります。

自力でコントロールできるケース、自動的に受け入れなければならないケースとそれぞれありますが、会社としては損益分岐点売上高の低減に繋がる施策を講じていくのが一般的です。

■ 損益分岐点売上高が悪化するケース

- 固定費の増加|固定費線が水平のまま上にシフト|設備投資、新事務所開設、人件費などの増加により

- 変動費率の上昇|総費用線の傾きが悪化|材料費、労務費、販売手数料などの増加により

■ 損益分岐点売上高が良化するケース

- 固定費の減少|固定費線が水平のまま下にシフト|リストラ、各種経費の削減により

- 変動費率の下降|総費用線の傾きが良化|仕入原価の削減、販売単価の引き上げにより

以上はコストからのアプローチですが、コスト総額はそのままで売上高をアップできれば、損益分岐点売上高を動かすことが可能です。

コストを抑えるか、売上を伸ばすか、自社にとってどちらが取り組みやすいかの方向性を定めてから、具体的な行動に移りましょう。

現場の実務に、損益分岐点を活用する

損益分岐点売上高の計算式は、目標設定や現場実務で活用できる計算式に展開することができます。

以下でご紹介する損益分岐点販売量、目標利益売上高、目標利益率売上高の定義と計算式を参考に、より定量的な組織マネジメントに取り組んでみましょう。業種、業界を問わず、何がしかの場面や業務で活用できる、とても便利なノウハウになると思います。

■ 損益分岐点販売量

損益分岐点販売量=固定費 / 1単位当たりの限界利益 ※販売価格-1単位当たりの変動費

- 損益分岐点売上高を達成するために必要となる販売数量

- 固定費回収の原資は限界利益であることから、固定費総額から一単位当たりの限界利益を控除して必要な販売量が算出される

- 飲食店や小売業など、現場担当者には目標販売個数で示した方が分かりやすい

■ 目標利益売上高

目標利益売上高=(固定費+目標利益)/(1-変動費率)※限界利益率

- 目標利益を獲得する際に必要となる売上高

- 損益分岐点売上高の計算式、分子である固定費に目標利益を加算する

- 利益は自然に発生しないが故に、目指す目標利益を定めることは重要

■ 目標利益率売上高

目標利益率売上高=固定費 / 限界利益率-目標利益率

- 目標利益率を達成する際に必要となる売上高

- 損益分岐点売上高の計算式、分母である限界利益率(1-変動費率)に目標利益率を控除する

- 目標利益率が高いほど、達成しなければならない売上高は増えていく構造

不況に強いビジネスモデルか?!損益分岐点比率で、不況への抵抗力を確認する

世の中には利益を出しやすい業種があれば、その逆もあります。また、利益が出やすいビジネス環境であっても、残念ながら赤字を継続している会社も存在します。

損益分岐点比率にて、利益を出しやすいビジネスモデルか否かを確認することができます。

商品、地域、部署別の損益分岐点比率を導き出して、より正確に「会社に貢献している要素」を把握しておきましょう。それが、次の一手、有意義な行動に繋げられる準備になります。

■ 損益分岐点比率 計算式

損益分岐点比率=(損益分岐点売上高/実際の売上高)* 100

損益分岐点比率とは、実際の売上高と比較して(実際の売上高を100%とした場合)、損益分岐点売上高は何%の位置にあるかを示す指標です。同比率は低いほど良しとされ、売上高の低下に対する抵抗力が備わっていることが確認できます。

■ 損益分岐点比率の見方

- 70%以下 健全| 利益率は高く、中長期的な投資を

- 70%~90% 良好| 現在抱えている問題、課題の解決に全力を

- 90%~100% 要注意| 売上高の減少に対する耐性が少ないため、ビジネスモデルの総点検を

- 100%以上 危険| 赤字のため、固定費削減などの早急な対策が必要

とりあえず、できることからコストカットでは、十分な効果を得ることはできません。損益分岐点比率を低減するためには何が有意義で、大きなインパクトを与えられるかを検証してから、施策を講じていきましょう。

■ 会計研修のご相談は、ビズハウスへ

自社のポジション、数字による検証から、コスト削減に必要な取り組みを考える

損益分岐点売上高、損益分岐点比率を改善するには、コストの削減は必須です。固定費と変動費、どちらの改善が利益に繋げられるかを数字で押さえた上で、具体的な行動を立案しましょう。

尚、固定費は固有固定費と共有固定費の2種類に分類できます。固有固定費はそれぞれの事業に紐づいた固定費で、共有固定費は会社全体の運営に基づいた固定費です。

商品・サービス群やビジネスモデルの見直し、バリューチェーンの組み換えなど、出来ることからコツコツと!

■ 固定費を削減する

一人ひとりがコスト意識を持って日常業務に取り組み、少しずつ、一つずつ、継続的に改善していくことが固定費の削減に繋がります。

- 遊休資産の売却

- 金融費用の削減

- 間接部門の合理化

- 外注先の整理、見直し

- 人件費の見直し、削減

- 不採算事業からの撤退

- アルバイト、パートの活用 など

■ 変動費を削減する

取引先、仕入先など、外部との交渉が伴う取り組みのため、効果が表れるまでに時間がかかります。また、削減に繋げられるかどうかも、実際に取り組んでみなければ分かりません。

経営状態が良好な時期の方が、変動費の削減はスムーズに進められるでしょう。

- 部品ロスの削減 ・部品の共通化

- 事務手続きの集約、簡素化

- 作業工程の短縮、効率化

- 仕入れ際の整理、見直し

- 物流拠点の整理、統合

- 歩留まり率の向上 など