利益の原資は限界利益!固定費以上の限界利益を計上して、採算が合うビジネスモデルに

【損益分岐点マネジメント|第2回】

適正な利益、適切な資金の流れでなければ、たとえ黒字であっても倒産する

お金が無ければ、経営を続けることはできません。利益を計上できるように、そして、多くの現金を手元に置いておけるように、それぞれにおいて最適化を図る施策を講じていく必要があります。

より多くの利益を計上するためには、商材、環境、タイミングなど複数の要素を考慮して、売上アップとコスト削減の取り組みを進めていくことになります。どちらのアプローチが得意か、どちらが利益の計上に直結するかを十分に検証した上でスタートしましょう。

■ 売上アップのアプローチ

- 販売単価を上げる

- 販売数量を増やす

■ コスト削減のアプローチ

- 固定費を削減する

- 変動費を削減する

一方、より多くの現金を持つには、商材の提供から入金までの流れを理解しておく必要があります。

資金繰りの改善は、運転資金の増減を把握し、請求は早く、支払いは遅くを徹底できるかがポイントです。以下のステップで説明すると、3の出金を出来るだけ遅く、5の入金を出来るだけ早く、になります。

■ ビジネスにおける入出金のタイミング

- 仕入|原材料、仕掛品、半製品として計上

- 製品化・商品化|商品、製品として計上

- 出金|仕入代金、製品化・商品化に伴い未払いになっていたコスト

- 販売|売上高として計上

- 入金|未収になっていた売上高を回収

業種、経営規模、ビジネスモデルによって、固定費と変動費の中身は異なる

世の中に存在するすべて企業は、必ず固定費と変動費をそれぞれ計上しています。実際に使ったコストは各企業によって異なり、固定費と変動費の内訳、割合が他社と全く同一となることはありません。

固定費とは、売上高がゼロであっても、会社を運営していくにあたって定期的に負担しなければならないコストです。言い換えれば、必ず一定額を負担しなければならないものであるため、将来の負担をある程度予想することができるコストでもあります。

よって、業績が低迷した際には、固定費の削減や見直しを進めるのが一般的です。

一方の変動費とは、売上高に比例して増減するコストです。言い換えれば、一つの商品やサービスを提供する際に必ず負担しなければならないコストであるため、変動費の削減には多大な時間とエネルギーが必要になります。

■ 変動費削減の難しさ

- 変動費の削減を進めるにあたり、取引先との交渉が必要になる

- 変動費の削減により、商品やサービスの質が落ちる

売上高を維持しながらコストを削減するのは、至難の業です。

利益を出すことを目的とした場合に、果たしてどちらのコストを削減するのが最適なアプローチかを検証してみてください。その際には、まずは固定費と変動費の内訳、割合を把握しておかなければなりません。

固定費比率、変動費比率を業界平均や同業他社と比較して、今後の取るべき行動を策定していきましょう。

■ 各比率の定義

- 固定費比率|固定費/売上高*100

- 変動費比率|変動費/売上高*100

- 100%-固定費比率-変動費率は、営業利益率と近い数値に!

利益の源泉は限界利益!採算を取るとは、固定費以上の限界利益を計上すること

固変分解の後、「限界利益」という損益計算書には掲載されていない利益を計算することができます。

■ 限界利益の計算式

限界利益=売上高-変動費

■ 売上高と変動費の関係性

- 売上高を計上するには、必ず変動費がかかります

- 変動費をかけなければ、売上高を計上できません

限界利益とは、限界利益以上の利益は計上することができない、利益の上限金額のことを表しています。その後、限界利益から固定費を控除した残りが最終的な利益となるため、利益の源泉は限界利益、という位置付けとなる訳です。

利益額、手元のキャッシュフローが多ければ多いほど、経営戦略の方向性、施策の選択肢を多く持つことができます。限界利益を増やすにはどうすればいいか、という視点に立った経営判断や行動計画を策定するのも、一つのアプローチだと思います。

■ 会計研修のご相談は、ビズハウスへ

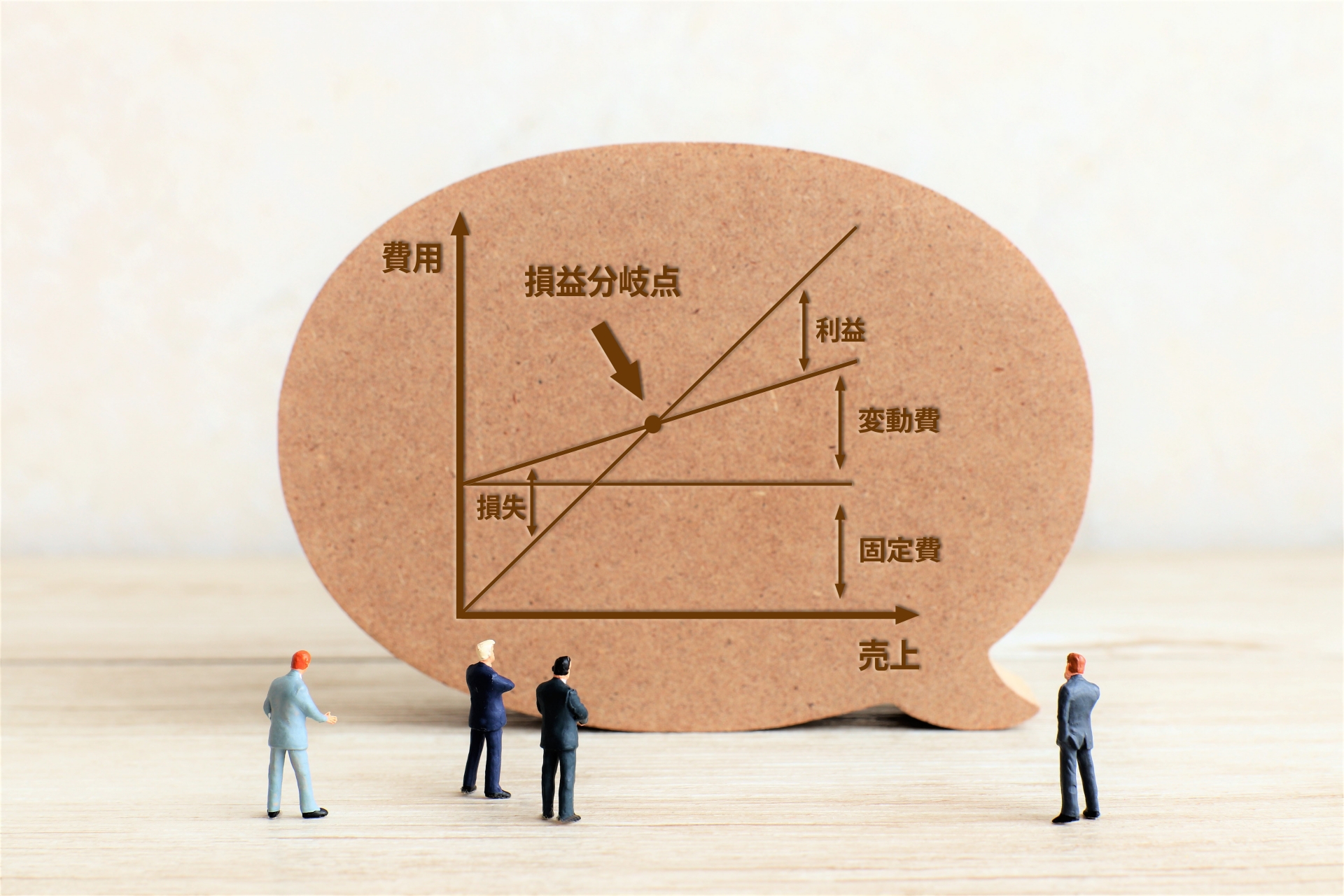

損益分岐点売上高とは、売上高からコストを控除するとゼロになる売上高

損益分岐点売上高は、さまざまな言い回しで説明することができます。

言葉は違えど、言ってることはすべて正解なのですが、なぜか伝わりにくく、分かりにくく感じてしまいます。

■ 損益分岐点売上高とは

- 売上高から総費用を控除するとゼロになる売上高

- 売上高=固定費+変動費、が成立する売上高

- 限界利益と固定費が同額のときの売上高

- 売上高と総費用が同額のときの売上高

- 最終的な利益がゼロのときの売上高 など

一般的に、損益分岐点売上高の計算式は、以下のように紹介されています。

損益分岐点売上高=固定費/(1-変動費率)

これだけを見ると小難しく感じてしまいますが、この計算式の出発点は非常にシンプルです。式の展開により上記の計算式が導き出されていることが分かれば、損益分岐点の計算も問題なく進められるのではないでしょうか。

■ 損益分岐点売上高の計算式が出来上がるまで

- 売上高-総費用=0

- 売上高-固定費-変動費=0

- 売上高-変動費=固定費

- 売上高*(1-変動費/売上高)=固定費

- 売上高=固定費/(1-変動費/売上高)

- 売上高=固定費/(1-変動費率)

- 売上高=固定費/限界利益率