損益分岐点の計算は固変分解からスタート!利益を出すのに何が重しか、固定費と変動費のテコ入れすべきポイントが見えてくる

【損益分岐点マネジメント|第1回】

より低いコストで調達し、より高いリターンで運用する!企業活動の基本とお金の流れ

会社を設立し、成長と拡大を継続するためには、何よりも手元にお金が必要です。お金が無ければ何事も取り組むことはできず、経営者はより低いコストで調達したいと考えるのが一般的です。

- 金融機関から融資を受けるか?

- 株主/投資家から出資を受けるか?

一昔前の資金調達のルートはこの二択でしたが、最近はさまざまなルートや仕組みを使って調達できる環境になりました。まずは目標の実現、施策の実行に必要な資金を確保することからスタートです。

■ 資金調達ルート、手段の多様化

- 株主

- 金融機関

- ファンド

- 大学などの教育機関

- クラウドファンディング など

資金調達が完了した後は、より高いリターンで資金を運用するフェーズに入ります。

資金運用とは、手元のお金をモノやサービスに変えてお客様へ提供し、対価としてお金を受領することです。言い換えれば、営利企業である以上、仕入れ、生産、営業、広告、採用、教育などの活動を通じて、より多くの利益を計上するために活動しなければなりません。

これらの活動やお金の流れは、定められたルールに基づいて数値化されています。それが、決算書と呼ばれるものです。

数値化のルールや決算書の見方を理解すれば、成功か失敗か、拡大か縮小か、すべての企業における経営の良し悪しを判断することができます。一般企業で働くビジネスパーソンは、会計の知識やノウハウを必ず備えておくべきだと言えるでしょう。

■ 企業を取り巻くステークホルダーは、決算書の何を見ている?!

- 経営者 経営資源を効率的に活用できているか?

- 社員 給料やボーナスはしっかり支給されるか?

- 株主 利益を増やして、還元しているか?

- 銀行 滞りなく返済してもらえるか?

- 行政 税金の未納は無いか?

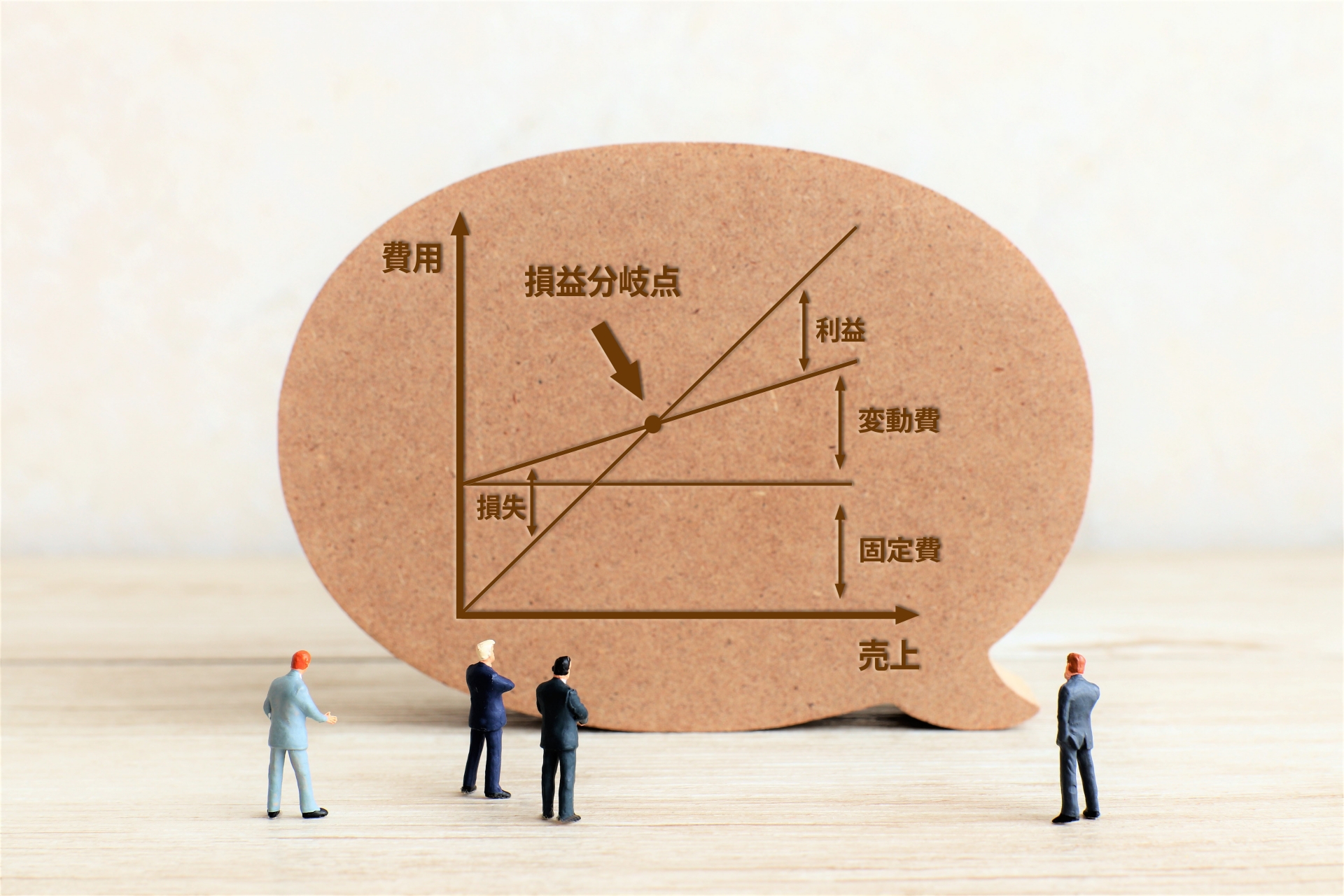

損益分岐点売上高は、損益計算書の数字をベースに計算する

損益分岐点売上高を計算する際の情報は、すべて損益計算書に掲載されています。必要な数字をピックアップして順番に計算すれば、誰でも解答を導き出すことができます。

実はそれほど難しい計算をしている訳では無いのですが、回答までにいくつかのステップを踏まなければなりません。それが少々面倒であり、式の展開もあることから、分かりにくくしているのかもしれません。

■ 損益分岐点売上高の計算に必要な情報

- 売上高

- 売上原価の内訳

- 販売費及び一般管理費の内訳

売上原価は、期中に販売した商品やサービスを創り出すためにかかったコストの合計額です。材料費、工場で働いている方の労務費や経費などが内訳になります。

販売費とは売上に関連して発生したコストが入る枠組みで、一般管理費は会社の運営により発生したコストが入る枠組みになります。販売費及び一般管理費は、2つの枠組みの合計額を表しています。

売上原価、販売費及び一般管理費はどれも、会社を継続していくために必要なコストです。一つひとつの金額を見ると、企業経営、組織運営、現場実務、人材育成に多大なコストがかかることを実感できるでしょう。

■ 販売費及び一般管理費に含まれるコスト

- ヒトに関連|給与、賞与、法定福利費、福利厚生費など

- モノに関連|消耗品費、修繕費、事務用品費、減価償却費など

- 営業活動に関連|見本品費、交際費、広告宣伝費、旅費交通費、車両費など

- 会社運営に関連|保険料、租税公課、水道光熱費、地代家賃、通信費など 他多数

コストを固定費と変動費に分類して、コスト構造を把握する

損益分岐点売上高の計算は、費用の一つひとつを固定費、変動費に分類することが第一ステップです。そのためには、上記の売上原価と販売費及び一般管理費の枠組みを一旦分解して、コストの見える化を図りましょう。

尚、固定費と変動費に分類する作業のことを、固変分解といいます。

固変分解は、一つのコストを実際にかかった分を固定費と変動費にそれぞれ計上する方法や、固定費と変動費の割合が大きい方に一括して計上する方法など、会社ごとに異なる運用がされています。

■ 変動費とは

売上高として計上されたモノやサービスを製造、提供するためにかかったコストが入る枠組み。原材料費、販売手数料、外注費、運搬費などが代表的な変動費です。その性格から、売上高がゼロの場合は変動費もゼロになります。

■ 固定費とは

毎月、毎年、定期的に支払いが生じているコストが入る枠組み。給与、水道光熱費、減価償却費、支払家賃などが代表的な固定費です。売上高が減少しても固定費の支払いは一定であるため、リストラは固定費の削減から入るのが一般的となっています。

■ 会計研修のご相談は、ビズハウスへ

採算が取れるとは、どのようなときに、どのような意味で使われているか

2022年3月時点において、日本国内には約420万社が存在しています。そのうちの99%以上は中小企業であり、とりわけ小規模企業が90%弱、雇用者数も全体4,000万人のうち1/4を占めています。

これらの数字を見る限り、日本の産業は中小企業が支えていると言っても過言ではありません。

一方で、この約420万社のうち利益を計上できている会社は何割あるのでしょうか?

最終的に利益を計上できている会社は、全体の30%程度というのが実態です。中には、節税対策のため意図的に赤字にしている会社もありますが、利益を出すのは決して簡単なことではありません。

赤字の原因を突き止めて収支を黒字化させたい、と考える経営者が大多数です。そのためには採算を見る眼を養い、的確な判断と行動が求められるでしょう。

赤字の原因やテコ入れのポイントを明確にできる点で、損益分岐点はとても有意義なフレームワークとして活用することができます。

■ 損益分岐点の利点

- 攻めのタイミングか、守りのタイミングかが分かる

- コストのどこをテコ入れすれば利益に繋がるかが分かる

- 売上アップとコスト削減、どちらを推進すべきかが分かる

毎日の頑張りが無駄にならないように、そして、頑張った分が利益に反映されるように。

損益分岐点を組織マネジメントに、ビジネスモデルの改善に活用してみましょう!